가족 간 돈 보낼 때, 상속세 덫 피하는 똑똑한 방법

아무 생각 없이 보낸 돈이 증여세로 이어질 수 있다?

가족끼리 돈을 주고받는 것은 흔한 일이지만, 세무조사에서는 전혀 다르게 해석될 수 있습니다.

특히 부모가 자녀에게 생활비나 목돈을 이체하는 경우,

증여로 간주될 가능성이 높아 철저한 기록과 준비가 필요합니다.

이번 글에서는 계좌 이체 시 유의사항부터 상속세 줄이는 방법까지 자세히 알아봅니다.

가족 간 이체가 왜 증여로 오해받을까?

세무당국은 반복적이거나 고액의 가족 간 송금을 증여로 의심하는 경우가 많습니다.

예를 들어 부모가 자녀에게 몇 년간 매달 수백만 원씩 송금했다면,

이는 생활비인지 증여금인지 불분명해 과세 대상이 될 수 있습니다.

중요한 점은, 송금한 사람이 단순한 지원이었음을 스스로 증명해야 한다는 사실입니다.

이 말은 곧, 이체 당시의 메모나 관련 사용 증빙 없이 넘어가면

세무조사에서 불리한 결과가 나올 수 있다는 뜻입니다.

상속세는 과거의 증여까지 따져 계산한다

상속세는 피상속인의 사망 당시 자산만 가지고 계산하지 않습니다.

가장 큰 함정은 "사망 전 10년간 상속인이 받은 증여까지 합산하여 과세한다"는 점입니다.

쉽게 말해, 부모가 사망 전에 자녀에게 준 돈이 있다면

그 돈도 상속재산에 포함되어 추가 세금을 내야 할 수도 있다는 뜻입니다.

많은 사람들이 이 부분을 모르고 있다가,

막상 상속 신고 과정에서 뒤늦게 고지서를 받아 당황하는 경우가 많습니다.

안전하게 이체하는 법, 어떻게 해야 할까?

가족 간 이체에서 가장 중요한 것은 기록입니다.

단순히 메모란에 '생활비'라고 쓰는 정도로는 부족합니다.

좀 더 구체적인 이체 목적을 남기고, 필요하면 별도로 확인서도 작성해두는 것이 좋습니다.

또한 돈을 받은 쪽에서 바로 자금을 인출하거나 소비한 흔적이 있다면,

세무당국은 자녀의 자산으로 인정할 가능성이 높습니다.

즉, 돈이 부모의 통장에서 자녀의 통장으로만 옮겨져 있고

그 후 어떤 소비도 없었다면 '차명 보유'로 판단될 수도 있다는 점도 유의해야 합니다.

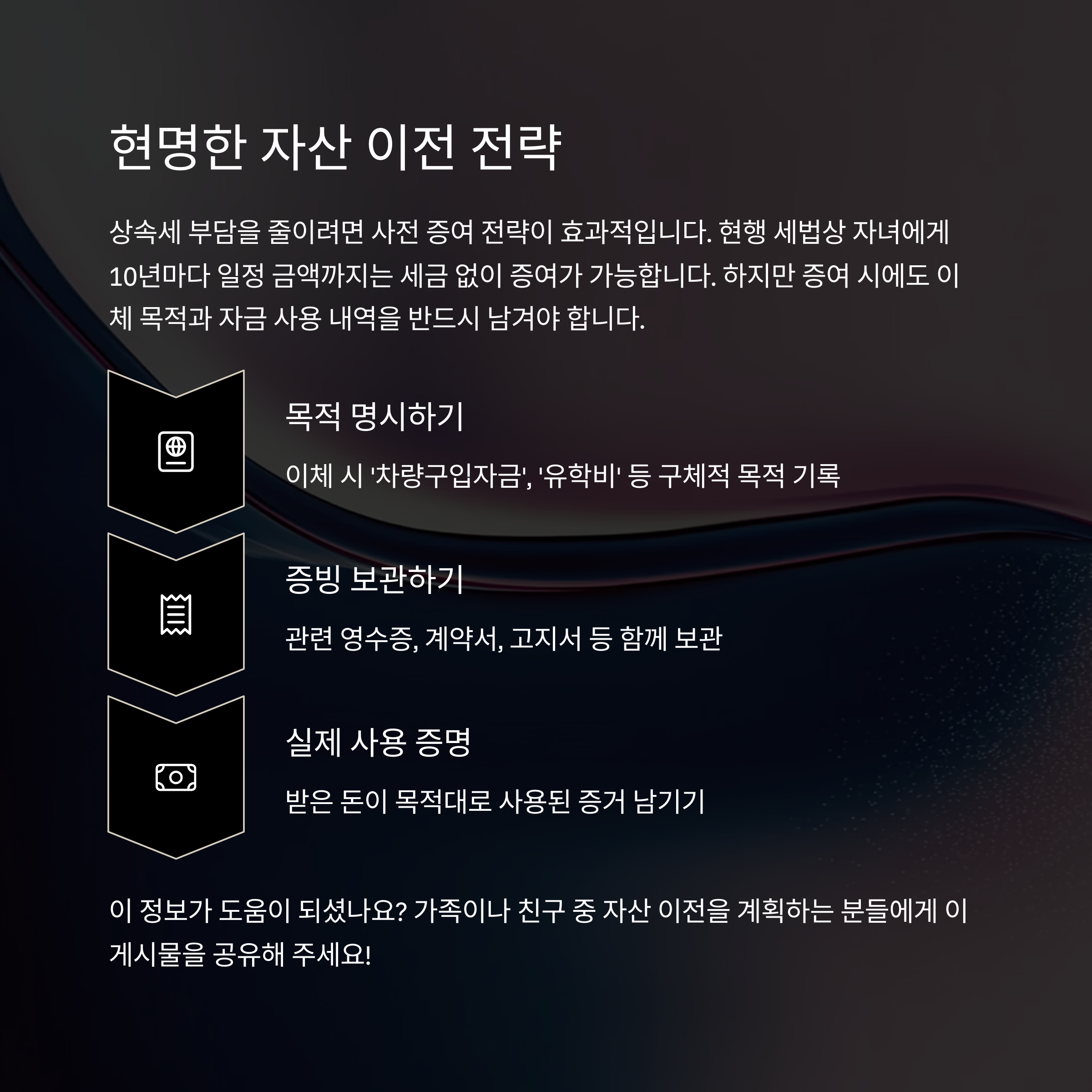

상속세 줄이는 방법, 사전 증여 전략

상속세 부담을 줄이기 위해 많은 이들이 사전 증여를 선택합니다.

이는 살아 있을 때 일정 금액을 자녀에게 미리 나누어 주는 방법입니다.

현행 세법상 자녀에게 10년마다 일정 금액까지는 세금 없이 증여가 가능합니다.

이러한 제도를 활용하면, 생전에 자산을 분산해 놓을 수 있어

사망 후 발생할 상속세를 줄이는 데 큰 도움이 됩니다.

단, 증여 시에도 반드시 이체 목적과 자금 사용 내역을 남겨

불필요한 세무 리스크를 방지해야 합니다.

실제 사례로 알아보는 주의점

김 모 씨는 매월 자녀에게 100만 원씩 생활비를 송금해 왔습니다.

10년이 지난 시점, 부모가 사망하자 국세청은

이 금액 전부를 '증여'로 간주하고 상속세에 포함시켰습니다.

김 씨 가족은 이체 당시 어떤 메모도 남기지 않았고,

자녀 통장에서 해당 금액이 어떻게 사용되었는지도 증빙하지 못했습니다.

결과적으로 세무서로부터 수천만 원의 추가 상속세를 통보받았습니다.

이처럼 사소한 실수가 세금 폭탄으로 돌아올 수 있으므로,

가족 간에도 철저한 재정 관리가 필요합니다.

자주 묻는 질문, Q&A 정리

자녀 유학비를 보내는 경우에도 증여세가 발생할까요?

→ 유학비처럼 명확한 목적과 사용 내역이 있다면 증여로 보지 않을 수 있습니다.

학비 고지서, 송금 메모, 학교 등록 확인서 등을 함께 보관하면 안전합니다.

가족 간 송금은 얼마까지 괜찮은가요?

→ 금액 기준보다는 '왜 줬는지, 어디에 썼는지'가 더 중요합니다.

생활비든, 학비든, 선물비든 간에 사유를 분명히 밝히는 것이 핵심입니다.

상황극으로 정리하는 핵심 요약

아버지가 아들에게 말합니다.

"차 사는데 보태 쓰라고 5천만 원 이체할게."

아들이 묻습니다.

"그거 나중에 세금 문제는 없겠죠?"

아버지가 답합니다.

"걱정 마라. 이체할 때 '차량구입자금'이라 적고,

차량 구매 계약서도 같이 챙겨두자."

이처럼 돈을 주고받을 때, 목적을 분명히 하고 기록을 남기는 것,

그것이 바로 증여세와 상속세를 피하는 가장 확실한 방법입니다.